盈透成本/盈利计算方法

当你在一只股票上,交易很多次之后,怎么知道成本是多少、盈利多少呢?

其实有很多种算法。

比如:摊薄成本法、平均成本法、先入先出(FIFO)法、后入先出(LIFO)法、最高成本法等等。

在盈透,怎么计算成本和盈利,是个很严肃的事情,因为这是和报税相关联的。

当你对某个持仓进行卖出操作时,卖出价是确定的,那么如何确定成本价,就决定了这次交易的资本利得是多少,也就决定了资本利得税要交多少。

信息

虽然中国内地用户在盈透交易美股,美国是不收资本利得税的。

但中国开始对中国居民的境外收入征税,如果被征到的话,也是要知道资本利得的多少,才知道要补多少税的。

盈透支持的成本计算方法

登录盈透后台:https://www.ibkr.com.cn/sso/Login。

通过 "业绩报告 > 税务文件",进入 "税务报告" 页面。

在 "税务报告" 页面

- 左上方是盈透提供的1042S税务表格。

- 左下方可以请求股息税扣除凭证,提交股息税扣除凭证给本国税务机关,可以避免对股息的重复征税。

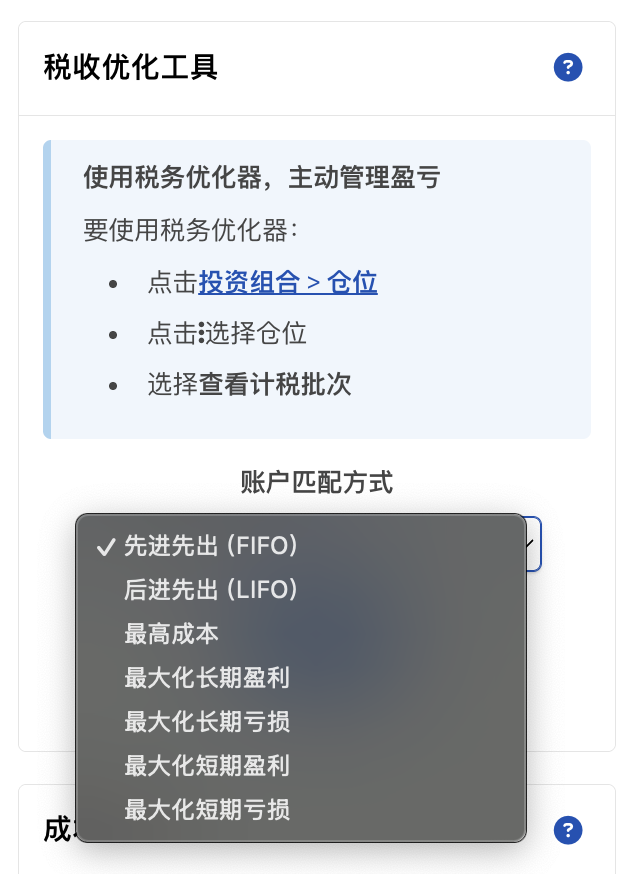

- 右侧可以通过 “税收优化工具“, 来根据自己的需要,改变"成本/盈利"的计算方式。

“税收优化工具“ 中,可以选择的账户匹配方式有:

- 先入先出(FIFO) (默认)

- 后入先出(LIFO)

- 最高成本

- 最大化长期盈利

- 最大化长期亏损

- 最大化短期盈利

- 最大化短期亏损

盈透默认采用的是:先入先出(FIFO)。

盈透并不支持 摊薄成本法、平均成本法,这两种是在计税上不允许的。

后面再一一介绍,不同的成本计算方法的规则是怎样的。

摊薄成本法

公式:摊薄成本= (持有期内买入总金额-持有期内卖出总金额) ÷ 持有数量

摊薄成本法,将持有期内每次交易的盈亏分摊至持仓成本,同时考虑买入和卖出的变化。

- 当买入时,新买入的成本和原持仓的成本做平均。

- 卖出股票时,所得金额从整体成本中扣除,实际的盈亏会摊高或摊低成本价,甚至会出现成本价为负数的情况。

这也意味着,中间的交易,并没有“已实现盈亏“,所有的盈利,都留在了持仓中,成为"未实现盈亏"。

平均成本法

公式:平均成本=(买入前平均成本 * 买入前数量 + 新买入的价格 * 数量)÷ 买入后持有数量

平均成本法,支持考虑买入,不考虑卖出。

- 当买入时,新买入的成本和原持仓的成本做平均。

- 卖出股票时,卖出价和平均成本之间的差额,变成“已实现盈亏“,原成本价保持不变。

先入先出法 FIFO

- 当买入时,新买入的成本和原持仓的成本做平均。

- 卖出时,卖出的份额与持仓里剩余的最先买入的份额做匹配,计算“已实现盈亏“,然后在成本价中扣除已卖出份额的成本。

后入先出法 LIFO

- 当买入时,新买入的成本和原持仓的成本做平均。

- 卖出时,卖出的份额与持仓里剩余的最后买入的份额做匹配,计算“已实现盈亏“,然后在成本价中扣除已卖出份额的成本。