香港医疗险

自愿医保(VHIS)

问题7. 什么是认可产品?

所有认可产品,包括标准计划及灵活计划,必须符合或高于自愿医保计划下要求的最低产品标准。

(a) 标准计划的条款及保障是划一的,并设有最低要求,例如最低保障范围及保障额。

(b) 灵活计划必须提供相等于标准计划的基本保障,及具弹性的附加保障,以切合市场需要,而该附加保障受限于医务卫生局发出的相关规则。

由于市场上认可产品的产品设计各有不同,消费者应小心细阅有关的条款及保障,明白其权利及责任,和比较不同的产品及保费。

问题8. 认可产品有何吸引之处?

所有认可产品必须符合以下主要产品特点的最低要求 -

(a) 标准的保单条款及细则、最低保障范围及保障额 [详细的条款及保障可参考《自愿医保计划认可产品保单范本》]

(b) 保证续保至100岁 – 此保证并不会因您于保单生效后的健康状况变化而有所改变。

(c) 不设「终身保障限额」 - 您的保障会持续至您年满100岁(部分符合指定要求的灵活计划可设有终身保障限额。)。

(d) 21日冷静期 - 您可享有21日冷静期,期间您可取消保单并全数取回已付保费。

(e) 保费透明度 - 您可透过保险公司网站及自愿医保计划的官方网站,査阅所有认可产品的保费表。

(f) 保障范围扩展至包括 –

- (i)投保时未知的已有疾病 – 投保时未知的已有疾病是指您在投保时已存在,而您当时未有为意的健康状况,例如已有病症。根据产品的条款和细则,所有认可产品会由保单生效后的第二年和第三年就投保时未知的已有疾病提供部分保障,分别为25%和50%的赔偿,而在第四年开始提供全面赔偿,即100%的赔偿。

- (ii)先天性疾病治疗 – 保障范围包括投保人于年届8岁或以后,出现或确诊的先天性疾病的检测及治疗。偿款安排与投保时未知的已有疾病相同。

- (iii)日间手术 – 保障范围包括以非住院期间(例如日间医疗中心)进行的外科手术(包括内窥镜)。

- (iv)订明诊断成像检测 – 保障范围包括在住院期间或门诊进行的电脑断层扫描、磁力共振扫描及正电子放射断层扫描,而投保人需分担30%的共同保险费用。例如,若有关开支为5,000元,投保人需缴付30%的费用,即1,500元,而保险公司需缴付70%的费用,即3,500元。

- (v)订明非手术癌症治疗 – 保障范围包括放射性治疗、化疗、标靶治疗、免疫治疗及荷尔蒙治疗。

- (vi)在本港医院进行的精神科住院治疗 – 保障范围包括在本港住院期间接受的精神科治疗。

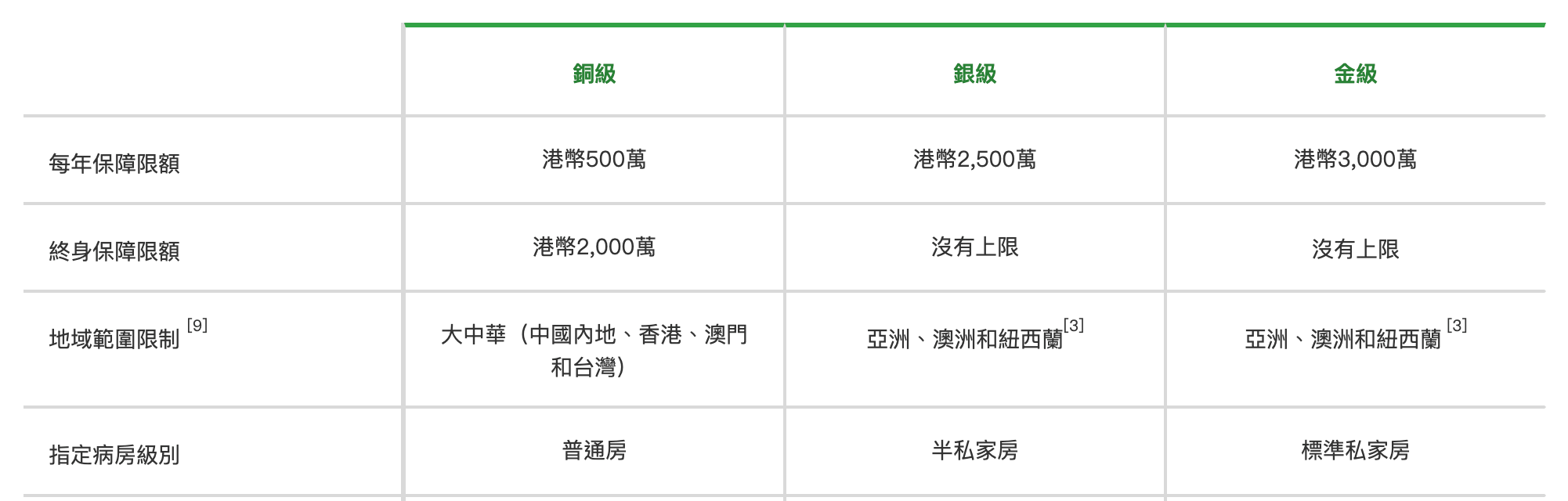

问题9. 为什么有些认可产品设有终身保障限额?

在住院保险市场,一些保险产品在设计上可提供高端保障,但同时须设有终身保障限额,以令保费可处于较易负担水平。这些产品可照顾一些需要较高保障人士的需要,增加自愿医保计划的弹性。

因此,为确保相关产品符合「有规范」的原则,只有符合以下条件的灵活计划可设置终身保障限额。

(a) 每年保障限额必须最少达500万港元;

(b) 终身保障限额必须最少达2,000万港元或每年保障限额的4倍,以较高者为准; 及

(c) 根据标准计划框架规定的12个标准保障项目中,至少10个不设个别项目保障金额限额。

正如所有灵活计划一样,保单持有人可于保单续保时,在无需重新核保的情况下,选择转移至标准计划。这意味着即使达到终身保障限额,上述灵活计划的保单持有人仍可继续获得标准计划的保障。

问题12. 我可否选择香港境外的医院及医生?

可以。

灵活计划的附加保障可适用于若干地区。标准计划及灵活计划内相等于标准计划的基本保障均必须提供全球保障 (除精神科治疗外,相关保障只限于香港境内)。

友邦 - 尊耀/尊耀明珠 医疗计划

- 每年保障限额:1200万港币

- 终身保障限额:60000万港币

自2012年至2022年,醫療服務物價指數及藥物物價指數分別累計上升約39%及27%。

(資料來源:政府統計處 - 消費物價指數(2023年2月公佈),以2012年消費物價指數計算。)

私家醫院住房收費(半私家房)每日可高達3,800港元

(資料來源:養和醫院 - 病房收費(資料搜集日期:2024年1月)(https://www.hksh-hospital.com/zh-hk/fees-and-charges/accommodation-charges)。)

半私家

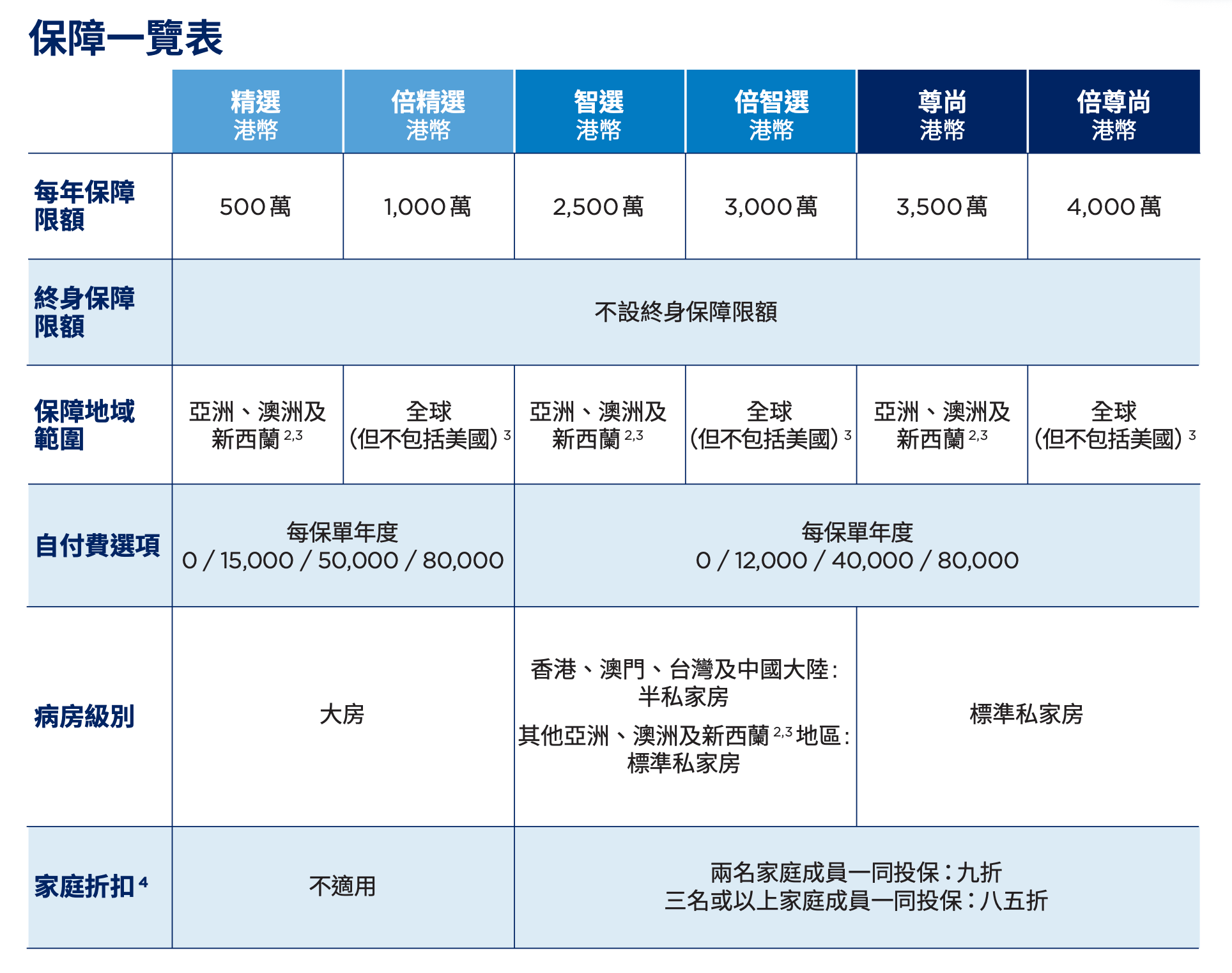

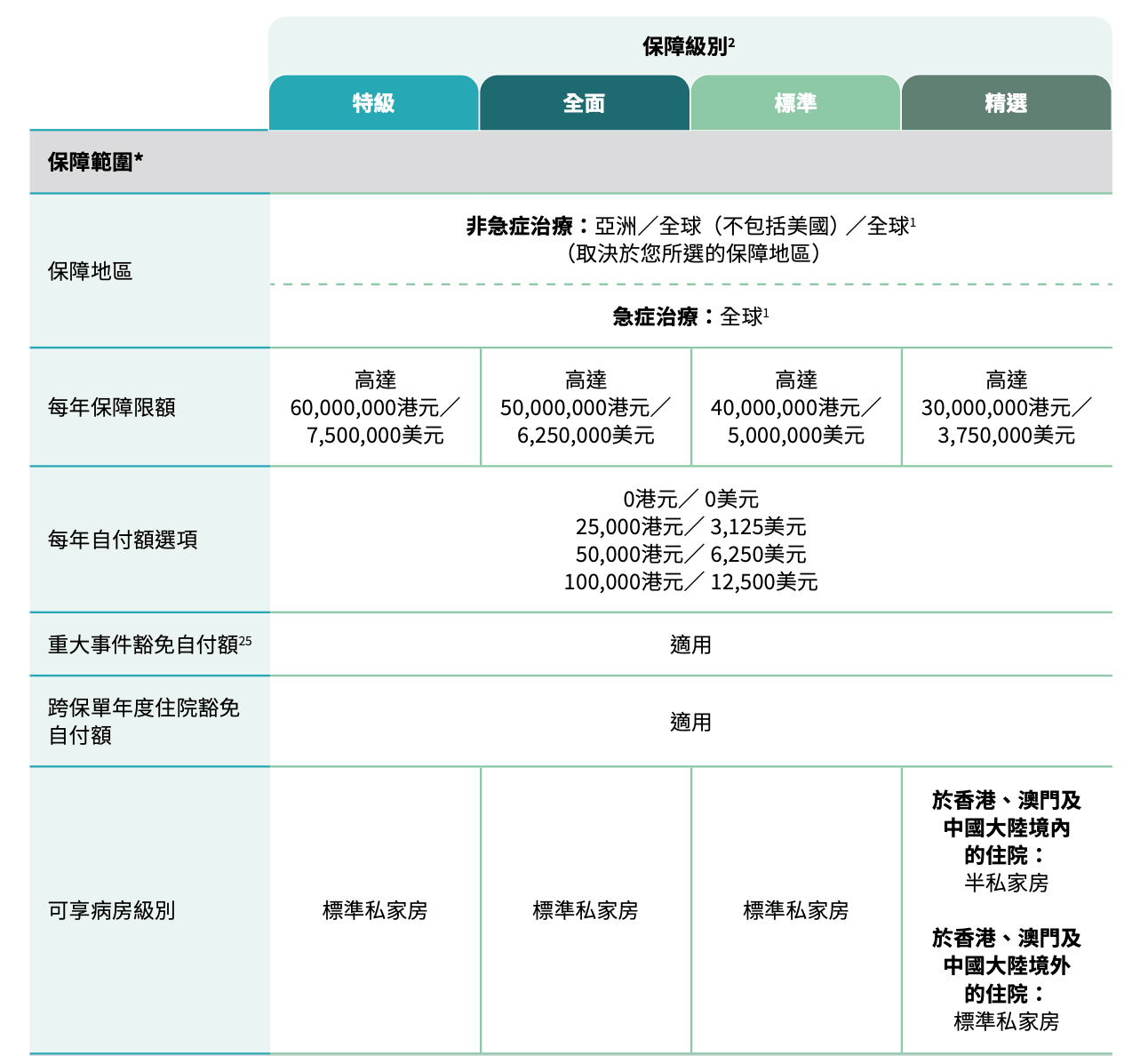

BUPA HK——HERO非凡自愿医保

- 保柏非凡自願醫保計劃(精選) Bupa Hero VHIS Plan (Core)

- 保柏非凡自願醫保計劃(倍精選) Bupa Hero VHIS Plan (Core Pro)

- 保柏非凡自願醫保計劃(智選) Bupa Hero VHIS Plan (Advance)

- 保柏非凡自願醫保計劃(倍智選) Bupa Hero VHIS Plan (Advance Pro)

- 保柏非凡自願醫保計劃(尊尚) Bupa Hero VHIS Plan (Deluxe)

- 保柏非凡自願醫保計劃(倍尊尚) Bupa Hero VHIS Plan (Deluxe Pro)

兩名家庭成員一同投保:九折

三名或以上家庭成員一同投保:八五折

健康告知和宽松核保

Cigna-灵活(优越)自愿医保

Cigna分吸烟和不吸烟。

一對一專屬Cigna Care Manager醫療服務經理

BUPA Global - 高医中的爱马仕

- 责任齐全

- 遍布全球的直付服务

- 可以公司付款(无须公司董事)

- 精英:每位付費父母可有2位兒童免費入保(9歲或以下),以核保結果為準

- 尊尚:每位付費父母可有2位兒童免費(15 歲或以下),以核保結果為準

- 优惠终身

- 半私家选项,仅针对香港

恒生 - 「愛.護航」自願醫保靈活計劃

恒生、汇丰是一个计划。

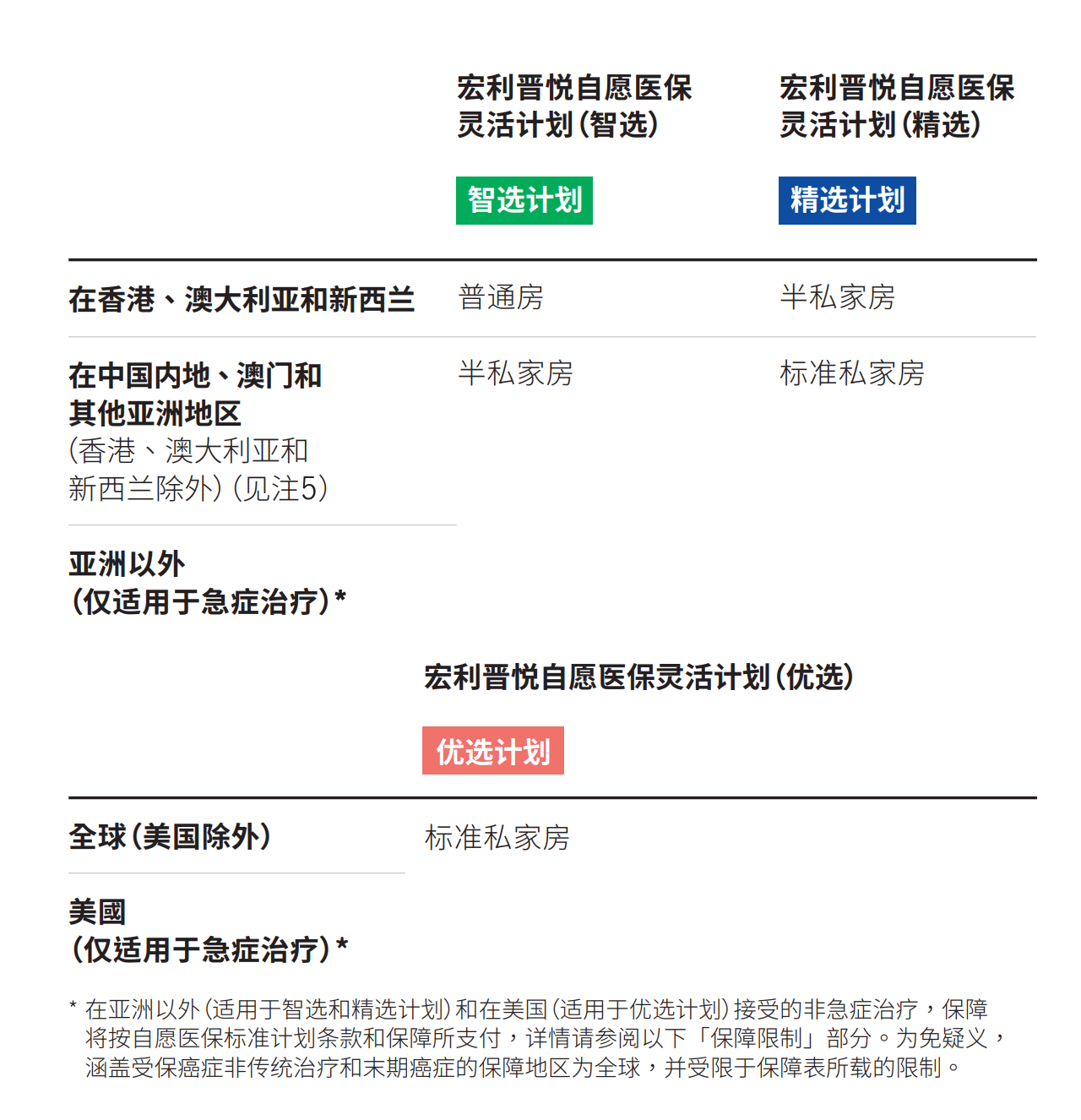

宏利 - 晋悦自愿医保灵活计划

- 智选:Manulife Supreme VHIS Flexi Plan (Smart) 每年保障限额 5,000,000港元, 终身保障限额 20,000,000港元

- 精选:Manulife Supreme VHIS Flexi Plan (Advance) 每年保障限额 12,000,000港元, 终身保障限额 60,000,000港元

- 优选: Manulife Supreme VHIS Flexi Plan (Deluxe) 每年保障限额 30,000,000港元, 终身保障限额 120,000,000港元

没什么直付服务。

但在中国内地是私家房,解决了,买半私家,内地不能住单人间的问题。

保诚 - 高端医疗自由行计划

不是自愿医保。

保誠自願醫保尚賓計劃

永明港卓越醫療保

每年保障限額: 每保單年度港元10,000,000 終身保障限額: 港元40,000,000

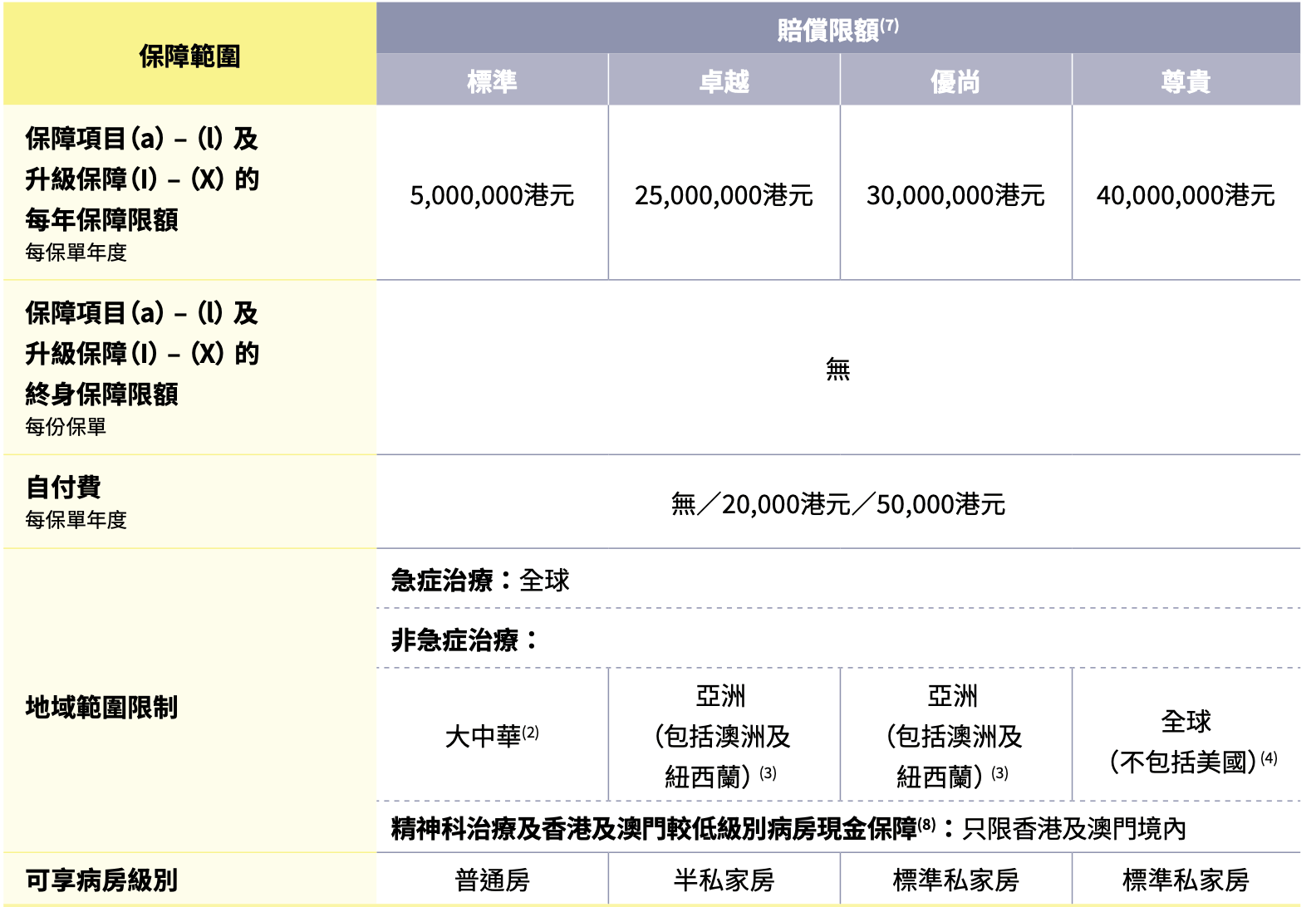

AXA安盛智尊守慧醫療保障(AXA WiseGuard)

4个保障级别:

- 标准(Regular):大中华区(中国大陆、香港、台湾、澳门),普通房,每年保障限额500万港币,无终身保障限额。

- 卓越(Enhance):亚洲(包括澳洲及新西兰),半私家房,每年保障限额2500万港币,无终身保障限额。

- 优尚(Premier): 亚洲(包括澳洲及新西兰),标准私家房,每年保障限额3000万港币,无终身保障限额。

- 尊贵(Noble): 全球除美,标准私家房,每年保障限额4000万港币,无终身保障限额。

亚洲(包括澳洲及新西兰)包括:阿富汗、澳洲、孟加拉、不丹、汶莱、中国大陆、香港、印度、印尼、日本、哈萨克、吉尔吉斯、老挝、 澳门、马来西亚、马尔代夫、蒙古、缅甸、尼泊尔、纽西兰、菲律宾、新加坡、南韩、台湾、塔吉克、泰国、东帝汶、土库曼、乌兹别克 及越南。

精神科治疗: 仅限香港及澳门境内,标准、卓越、优尚每年3万港币,尊贵每年5万港币。

私人看护:标准、卓越、优尚无;尊贵:住院期间每日最多由1位合资格护士提供私人看护服务及每保单年度最多30日。

恩恤身故赔偿: 1万港币。

香港及澳门较低级别病房现金保障: 标准:无;卓越:每日1000港元;优尚、尊贵,每日2000港元。

免找数服务:

免费中国内地住院按金保证服务:

免费第二医疗意见:

减少或取消自付额:

为使退休后的预算计划更灵活,您有权减少或取消现有自付费而无需重新进行医疗核保,并维持现有的保障级别 — 您可于受保人55岁、60岁、65岁、70岁或75岁生日当日或紧接其后的续保日前的30日内向我们提交书面要求,个人终身只限行使此权利一次。

无索偿折扣

- 连续3年:5%

- 连续4年: 10%

- 连续5年或以上保单年度: 15%

保费回赠:每日步行10,000步或以上 计划详情

- 达标50日:5%

- 达标125日:10%

- 达标250日:20%

大湾区跨境癌症医疗专属服务网络由 柏盛健康(prosper) 提供

臻尚环球

投保时,不需要提供健康告知,但理赔时,保司会进行调查,一般会根据理赔申请的金额来确定调查的深度。如果判定为既往症,则不能赔付。如果判定不是既往症,则可以正常进行赔付。

「國壽海外」尊尚醫療保險計劃

香港-内地医疗险产品差异

Q:香港医疗险产品,仅有内地身份的人能买吗?

香港医疗险现在绝大多数产品都可以内地身份买的,除友邦的自愿医保类型产品和保诚的自愿医保类型产品,比如友邦的尊耀自愿医保,保诚的尚宾自愿医保,都是仅仅开放给有香港身份的人可以购买(香港临时身份也算香港身份)。

但友邦的产品,对应内地人可以买“明珠版”,比如尊耀自愿医保对应尊耀明珠,产品责任细节一模一样,但价格会有差异。供内地身份买的明珠版,价格更贵一些。

香港现在自愿医保类型的产品责任已经和通常说的高端医疗无差别,所以也把自愿医保当作正常高端医疗来卖。

自愿医保,因为有政府支持,还能抵税,责任与一般高医无差别,所以卖的不错。

Q:香港医疗险产品,直付网络和使用便捷度如何?

产品不同,直付(免找数)服务也不同。

但香港医疗险产品在香港的私立医院的直付一般没问题。但是在内地和其他国家地区的直付,不同保司就差异比较大。

Q:香港医疗险产品,内地人使用,在病房上是否有差异?

由于香港医院,区分普通大房、半私家房、私家房,保费也会依据这些房型的差异而保费有较大差异(私家房比半私家房保费贵20%左右)。

但是内地没有半私家房的说法,内地医院区分单人间、普通房。

所以如果客户为追求便宜,买的是半私家房的产品,那么客户将来在内地住院,就会有bug。内地没有半私家房,内地的单人间对应的其实是香港的私家房。

所以,如果客户决定将来住院在香港住,那可以买半私家房,如果客户决定将来住院在内地住,那建议直接买上私家房,避免将来有理赔争议。